اعتبار اسنادی یا (Letter of Credit) یکی از امنترین روشهای پرداخت در تجارت بینالمللی و مهمترین اسناد بازرگانی است که به کمک آن، بانک بهعنوان واسطهای مطمئن وارد معامله میشود و پرداخت وجه را تضمین میکند.

در این روش، فروشنده تنها زمانی پول خود را دریافت میکند که کالا را طبق قرارداد ارسال کند و مدارک لازم را به بانک ارائه دهد.

از آنجایی که خریدار و فروشنده در معاملات بینالمللی معمولاً در دو کشور مختلف قرار دارند، استفاده از اعتبار اسنادی باعث افزایش اعتماد و کاهش ریسک طرفین معامله میشود.

با این حال، گشایش LC نیازمند طی کردن مراحل مشخص و آشنایی با اصطلاحات و ضوابط خاص بانکی است. اگر قصد دارید از اعتبار استفاده کنید، اما با انواع، مراحل و نکات مهم آن آشنایی کافی ندارید، در ادامه این مطلب همراه پی اس پی اکسپرس باشید تا همه چیز را به زبان ساده و کاربردی بررسی کنیم.

اعتبار اسنادی یا LC چیست؟

اعتبار اسنادی یا (LC) سندی است که توسط بانک یا موسسات اعتباری صادر میشود و تضمین میکند که در طی معاملات تجاری بین المللی، مبلغ معینی پرداخت خواهد شد.

در واقع، این سند نوعی تعهد رسمی است که بهعنوان مثال در واردات کالا، از طرف خریدار و بانک برای اطمینان فروشنده ارائه میشود.

به زبان سادهتر، در معاملات بینالمللی، بهویژه زمانی که خریدار و فروشنده در دو کشور متفاوت هستند، اعتبار اسنادی، بهعنوان ابزاری امنیتی عمل میکند.

بر اساس این اعتبارنامه، اگر خریدار نتواند هزینه خرید را پرداخت کند، بانک موظف است مبلغ تعیین شده را به فروشنده بپردازد. البته پرداخت از طرف بانک تنها زمانی انجام میشود که فروشنده مدارک مربوط به کالا را ارائه دهد.

استفاده از اعتبار اسنادی در ایران تابع قوانین و محدودیتهای بانک مرکزی است و تنها با دریافت مجوز رسمی امکانپذیر است.

این سند به فروشنده اطمینان میدهد که سرمایهاش محفوظ است و به خریدار نیز اجازه میدهد پرداخت را تنها بعد از تأیید دریافت کالا انجام دهد. تمامی این مراحل باعث میشود تا ریسک معاملات بینالمللی به شکل قابل توجهی کاهش پیدا کند.

مزایای استفاده از اعتبار اسنادی LC

استفاده از اعتبار اسنادی فواید زیادی دارد و به همین دلیل، بسیاری از تجار و بازرگانان به آن علاقهمندند. مهمترین مزایای این ابزار عبارتند از:

1. بالا رفتن اطمینانخاطر طرفین معامله: فروشنده مطمئن میشود که بعد از ارسال کالا و ارائه مدارک، مبلغ معامله را بهطور کامل دریافت میکند و خریدار نیز فقط زمانی وجه را میپردازد که کالا طبق قرارداد تحویل داده شده باشد.

2. کاهش ریسک معاملات بینالمللی: در اعتبار اسنادی، با ورود بانک بهعنوان ضامن پرداخت، خطر عدم دریافت وجه برای فروشنده و عدم دریافت کالا برای خریدار به حداقل میرسد.

3. امکان کنترل تاریخ حمل و تحویل: LC اجازه میدهد که تاریخ حمل و زمان تحویل کالا دقیقاً کنترل شود و قراردادها منظمتر اجرا شوند.

4. تسهیل خرید برای خریدار: خریدار میتواند با استفاده از اعتبارات اسنادی، از تسهیلات بانکی استفاده کند و فرآیند پرداخت را امن و مطمئن انجام بدهد.

5. افزایش سرعت انجام معاملات: استفاده از LC باعث میشود روند تجاری سریعتر پیش برود و تحویل کالا به خریدار با نظم و دقت بیشتری انجام گیرد.

6. پرداخت وجه منوط به انتقال مالکیت کالا: بانک تنها زمانی مبلغ معامله را به فروشنده پرداخت میکند که مدارک مربوط به انتقال مالکیت کالا ارائه شده باشد و این تضمین میکند که معامله طبق قرارداد انجام شود.

انواع اعتبار اسنادی LC

اعتبارات اسنادی LC انواع گوناگونی دارند. هر یک از آنها نیز کاربردهای گوناگونی داشته و لازم است با آنها آشنا باشید. در ادامه به معرفی انواع این سند و تفاوتهای آنها با یکدیگر میپردازیم.

اعتبار اسنادی داخلی چیست؟

اعتبار اسنادی داخلی یکی از انواع اعتبار اسنادی است که در آن خریدار، فروشنده و بانک همگی در داخل کشور قرار دارند و معامله نیز بهصورت ریالی انجام میشود. در این روش، بانک به درخواست خریدار متعهد میشود که در صورت تحویل کالا یا ارائه خدمات از سوی فروشنده و ارائه مدارک لازم، مبلغ معامله را در زمان تعیینشده پرداخت کند.

پرداخت وجه تنها پس از تأیید اسناد انجام میشود و این اعتبارنامه برگشتناپذیر است: به این معنا که تغییر شرایط آن فقط با رضایت کامل طرفین معامله امکانپذیر خواهد بود.

اعتبار اسنادی مدت دار یا نسیه (Usance L/C) چیست؟

در این نوع از اعتبار اسنادی پرداخت وجه بلافاصله پس از ارائه اسناد از طرف ذینفع صورت نگرفته و در مدت زمان تعیین شده در اعتبار پرداخت میگردد.

در این نوع اعتبارنامه فروشنده برای پرداخت وجه به خریدار مهلت میدهد تا پس از فروش کالاهای خریداری شده وجه را پرداخت کند.

در کشورهایی که با مشکل کمبود ارز روبه رو هستند این نوع اعتبارنامه بیشتر مورد استفاده قرار میگیرد.

اعتبار اسنادی دیداری (At Sight L/C) چیست؟

در این نوع از اعتبار نامه بانک ابلاغکننده موظف است به محض ارائه اسناد و مدارک و بررسی آنها، در صورت تطابق و رعایت کلیه شرایط نسبت به پرداخت وجه اقدامات لازم را انجام دهد.

اعتبار اسنادی وارداتی و صادراتی چیست؟

به اعتبار اسنادی که برای واردات کالا صادر میشود اعتبار اسنادی وارداتی، و وقتی برای صادرات کالا به کشور دیگر و توسط فروشنده صادر میشود، اعتبار صادراتی گفته میشود. برای ترخیص کالا از گمرک نیز از گشایش چنین اعتباراتی استفاده میشود.

اعتبار اسنادی قابل برگشت و غیرقابل برگشت چیست؟

اعتبار اسنادی قابل برگشت (Revocable L/C) به اعتبارنامهای گفته میشود که خریدار یا بانک گشایشکننده بتوانند بدون اطلاع و اجازه فروشنده هر گونه تغییر در شرایط اعتبار نامه را اعمال کنند. این نوع از اعتبارنامه چندان مورد استفاده قرار نمیگیرد.

اعتبار اسنادی غیر قابل برگشت (Irrevocable L/C) نیز به اعتبارنامهای میگویند که فروشنده میتواند بدون اجازه خریدار و بانک بازکننده اعتبار هر گونه تغییر در شرایط اعتبارنامه را داشته باشد. این نوع از اعتبارنامه نسبت به اعتبارنامه قابل برگشت بیشتر مورد استفاده قرار میگیرد.

اعتبار اسنادی قابل انتقال و غیرقابل انتقال چیست؟

در صورتی که امکان انتقال تمام یا بخشی از اعتبارنامه به شخص یا اشخاص دیگر باشد، اعتبارنامه قابل انتقال (Tranferable L/C) شناخته میشود. این نوع اعتبارنامه امتیازی برای فروشنده محسوب میشود.

در اعتبار اسنادی غیرقابل انتقال ذینفع نمیتواند تمام یا بخشی از اعتبار گشایش را به شخص دیگری انتقال دهد. لازم است بدانید که در تجارت بین الملل معمولا از اعتبارنامههای غیرقابل انتقال (Untransferable L/C) استفاده میشود، در ایران نیز دریافت اعتبارنامه قابل انتقال مستلزم دریافت مجوز از بانک مرکزی است.

اعتبار اسنادی تایید شده و تایید نشده چیست؟

در صورتی که صدور LC مستلزم تایید بانک توسط بانک دیگری باشد به آن اعتبار اسنادی تایید شده (Confirmed L/C) گفته میشود، معمولا صدور چنین اعتبارنامههایی نشان دهنده نداشتن اعتماد به بانک صادرکننده یا وضعیت نابسمان سیاسی و اقتصادی کشور خریدار دارد.

برای صدور چنین اعتبارنامهای نیاز به تایید بانک دیگری نیست. در صورت درج کلمه Confirmed در شرایط اعتبارنامه، اعتباراسنادی تایید نشده (Unconfirmed L/C) محسوب میشود.

اعتبار اسنادی پشت به پشت یا اتکایی (Back to Back L/C) چیست؟

این اعتبارنامه شامل دو اعتبار مستقل است. گشایش اعتبار اول به نفع ذینفعی است که بنا بر دلایلی امکان تهیه و ارسال کالا را ندارد. به همین علت با تکیه بر اعتبارنامه اسنادی نسبت به گشایش اعتبار اقدام کرده است. اعتبار دوم نیز برای ذینفع دومی است که میتواند کالا را تهیه و ارسال نماید.

اعتبار اسنادی گردان (Revolving L/C) چیست؟

این نوع از اعتبارنامه یکی از دیگر انواع اعتبارات اسنادی است که طی آن در صورت هربار استفاده ذینفع از اعتبارنامه، همان مبلغ اسناد تا مقدار اعتبار اولیه افزایش پیدا میکند.

با استفاده از این اعتبارنامه نیازی به گشایش اعتبارنامه جدید نبوده و به صورت خودکار اعتبار تمدید میشود.

اعتبارنامه ماده قرمز (Red Clause L/C) چیست؟

در صورت صدور این اعتبارنامه میتوان پیش از ارسال کالا و به صورت پیش پرداخت بخشی از وجه قرارداد را از بانک ابلاغکننده دریافت نمود.

با استفاده از انواع اعتبارنامه میتوان با خیالی آسودهتر و در شرایطی مطمئنتر نسبت به واردات، صادرات کالا و ترخیص کالا اقدام نمود.

اصطلاحات اعتبار اسنادی LC

دموراژ به معنی هزینه معطل شده کشتی بوده و نقطه مقابل آن دیسپچ دموراژ است.

سورشارژ به هزینه اضافی که به کرایه حمل تعلق میگیرد گفته میشود.

کابوتاژ به حمل کالا از یک نقطه به نقطه دیگر از طریق دریا یا رودخانههای مرزی گفته میشود.

متقاضی LC شخصی است حقوقی و حقیقی که درخواست گشایش اعتبار اسنادی مینماید.

ذینفع اعتبار اسنادی طرف اصلی خریدار در معاملههای بین المللی بوده و وظیفه دارد بر اساس قوانین و مقررات کالایی را به فروش رسانده و موظف است کالایی را در تاریخ مشخصی به خریدار تحویل میدهند. به طور کلی در اعتبار اسنادی فروشنده ذینفع اعتبار شناخته میشود.

بانک عامل به بانکی گفته میشود که بنا به درخواست خریدار نسبت به گشایش LC اقدام میکند.

بانک کارگزار بانکیست که در ارتباط با بانک عامل بوده و از جانب بانک عامل و خریدار تعهد میکند که وجه توسط خریدار و بانک عامل پرداخت میشود.

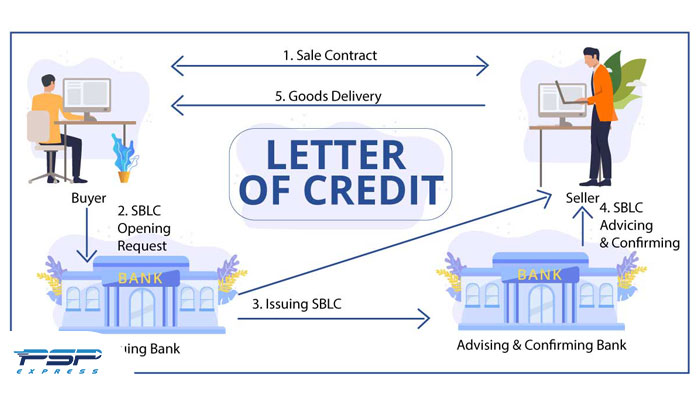

مراحل گشایش اعتبار اسنادی (LC) به زبان ساده

۱. توافق خریدار و فروشنده

اولین قدم این است که خریدار و فروشنده با هم توافق کنند که پرداخت معامله از طریق اعتبار اسنادی انجام میشود. این موضوع باید در قرارداد فروش ذکر شود و جزئیاتی مثل نوع LC، مبلغ، ارز، زمان پرداخت، بانک گشاینده، نحوه حمل کالا و اسناد مورد نیاز بهصورت شفاف مشخص گردد.

۲. ثبت سفارش توسط خریدار

پس از توافق، خریدار باید برای واردات کالا اقدام به ثبت سفارش کند. در ایران این کار از طریق سامانه جامع تجارت انجام میشود. بعد از تأیید، مجوز واردات صادر میشود که پیشنیاز گشایش LC است.

۳. درخواست گشایش LC از بانک

در این مرحله، خریدار به بانک عامل مراجعه میکند و درخواست گشایش اعتبار اسنادی را ارائه میدهد. مدارکی مانند پروفرما، کارت بازرگانی، مجوز ثبت سفارش، مدارک ثبتی شرکت و اطلاعات مالی به بانک تحویل داده میشود. بانک بعد از بررسی اعتبار خریدار و رعایت ضوابط، وارد فرآیند گشایش میشود.

۴. تنظیم متن اعتبار اسنادی

بانک گشاینده، متن LC را بر اساس قرارداد و مقررات بانکی تنظیم میکند. در این متن، مواردی مثل نوع اعتبار، مبلغ، ارز، مدت اعتبار، بانک کارگزار خارجی، اسناد مورد نیاز و شرایط حمل کالا دقیقاً مشخص میشود. دقت در این مرحله بسیار مهم است؛ چراکه هر اشتباه میتواند باعث رد اسناد شود.

۵. ارسال LC به بانک خارجی

بعد از نهایی شدن، اعتبار اسنادی از طریق سیستم سوئیفت به بانک کارگزار در کشور فروشنده ارسال میشود. بانک خارجی LC را به فروشنده اطلاع میدهد و در صورت تأیید بودن اعتبار، تعهد پرداخت را نیز میپذیرد.

۶. ارسال کالا و ارائه اسناد

فروشنده بعد از دریافتLC، کالا را طبق شرایط قرارداد ارسال میکند و اسناد مربوطه مثل بارنامه، فاکتور، بیمهنامه و گواهی بازرسی را تهیه میکند و در مهلت مقرر به بانک ارائه میدهد. اسناد باید دقیقاً مطابق متن LC باشند.

۷. بررسی اسناد و پرداخت وجه

بانک کارگزار اسناد را بررسی میکند و در صورت تطابق، آنها را برای بانک گشاینده ارسال میکند. بانک گشاینده نیز حداکثر ظرف پنج روز کاری اسناد را بررسی میکند. اگر اسناد بدون مغایرت باشند، پرداخت وجه انجام میشود؛ یا فوراً (LC دیداری) یا در سررسید تعیینشده (LC مدتدار.

۸. رسیدگی به مغایرتها (در صورت وجود)

اگر اسناد دارای مغایرت باشند، بانک موضوع را به خریدار اعلام میکند. پرداخت فقط زمانی انجام میشود که خریدار بهصورت کتبی مغایرتها را بپذیرد؛ در غیر این صورت، بانک الزامی به پرداخت ندارد.

شرایط و مدارک لازم جهت گشایش اعتبار اسنادی LC

برای گشایش LC لازم است شرایطی رعایت شده و مدارکی ارائه گردد، که در ادامه با این مدارک و شرایط آشنا خواهیم شد:

مدارک لازم برای گشایش اعتبار اسنادی قبل از اخذ مصوبه اعتباری

- داشتن کارت بازرگانی و سابقه معتبر در زمینه واردات و صادرات

- داشتن اهلیت قانونی

- نداشتن سابقه منفی در سیستم بانکی کشور

- ارائه مدارک ثبت شرکت و آگهی تغییرات طی دو سال گذشته

- ارائه پروانه کسب

- ارائه کپی شناسنامه، کارت ملی و مدرک تحصیلی مدیران و سهامداران عمده

- ارائه کپی اسناد مالکیت

- ارائه تراز آزمایشی منتهی به پایان ماه قبل که مهمور به امضای شرکت باشد.

- ارائه صورتهای مالی دو سال قبل که مهمور به امضای شرکت باشد.

- تکمیل پرسشنامه ویژه واحدهای بازرگانی

- ارائه جواز کسب در بخش بازرگانی (برای واحدهای تولیدی)

- داشتن توانایی مالی کافی برای واریز مابقی وجه در سررسیدهای مقرر

شرایط و مدارک لازم برای گشایش اعتبار اسنادی بعد از اخذ مصوبه اعتباری

- ارائه اصل پروفرما

- ارائه اصل کارت بازرگانی، تعهدنامه ورود و ترخیص کالا

- ارائه اصل بیمه نامه و اصل رسید پرداخت حق بیمه

- ارائه مصوبه اعتباری یا کارت سالانه

- ارائه تعهدنامه واقعی بودن معامله

- ارائه تعهدنامه پذیرش نوسانات نرخ ارز و تبدیل ارز

- تکمیل فرم ثبت سفارش وزارت بازرگانی

- تکمیل فرم تقاضای گشایش

هزینههای گشایش اعتبار اسنادی LC

حتما شما هم به دنبال محاسبه کارمزد اعتبار اسنادی هستید. به صورت کلی برای این کار باید هزینههای گوناگونی را پرداخت کنید. این هزینهها عبارتند از:

هزینه پیش پرداخت اعتبار اسنادی بایستی پیش از گشایش اعتبارنامه پرداخت شود، معمولا این هزینه 10 درصد ارزش پروفرما اینویس است.

هزینه کارمزد گشایش اعتبار هزینه دیگری است که به عنوان کارمزد ایجاد اعتبار پرداخت میشود، این هزینه از حاصل ضرب نرخ ارز بر ارزش پروفرما به دست میآید.

کارمزد فروش ارز هزینه دیگری است که برای گشایش اعتبار اسنادی باید پرداخت شود، برای محاسبه این هزینه لازم است ارزش پروفرما را بر اساس نرخ ارز محاسبه نمایید.

ملاحظات حقوقی و بانکی در اعتبار اسنادی

با وجود مزایای فراوان اعتبار اسنادی، استفاده از این روش پرداخت نیازمند دقت و آگاهی حقوقی است. در روش اعتبار اسنادی، بانک فقط اسناد را بررسی میکند و مسئولیتی در قبال کیفیت یا وضعیت واقعی کالا ندارد.

از طرفی، اسناد باید کاملاً دقیق و بدون نقص تهیه شوند؛ چراکه کوچکترین مغایرتی میتواند باعث تأخیر یا عدم پرداخت وجه شود. خریدار نیز باید در زمان تنظیم اعتبار اسناد، از درج شروط سخت یا غیرقابل اجرا خودداری کند تا فرآیند انجام معامله با مشکل مواجه نشود.

با توجه به محدودیتهای بانکی و شرایط خاص تجارت بینالمللی، استفاده از اعتبار اسنادی بدون مشورت تخصصی میتواند ریسکهایی به همراه داشته باشد.

در نهایت باید بدانید که اهتبار اسنادی، ابزاری امن و قابل اعتماد است، اما تنها در صورتی که با دقت، آگاهی و رعایت کامل مقررات بانکی و حقوقی از آن استفاده شود.

کلام آخر

در این مطلب به آموزش کامل اعتبار اسنادی پرداختیم و نقش مهم این سند را در فرایند واردات و صادرات کالا و ترخیص کالا از گمرک بررسی کردیم. اگر تجربهای دراینباره دارید و یا پرسشی درباره سند ال سی دارید، حتما برای ما کامنت بگذارید.

همچنین اگر به عنوان واردکننده و صادرکننده کالا مشغول به فعالیت هستید، شرکت پست بین المللی پی اس پی میتواند در حوزه حمل و نقل بین المللی و ترخیص کالا به شما کمک کند. الخصوص اگر با کشورهایی نظیر ترکیه، چین، امارات و سوریه تجارت میکنید، پی اس پی با داشتن دفاتر فعال در این کشورها میتواند خدمات متنوعی را به شما ارائه دهد. تنها کافیست با شماره 02142281 تماس بگیرید.

سوالات متداول

اصطلاحات اعتبار اسنادی را نام ببرید.

دموراژ: هزینه معطل شده کشتی

سورشارژ: هزینه اضافی برای کرایه حمل

کابوتاژ: به حمل کالا از یک نقطه به نقطه دیگر از طریق دریا یا رودخانههای مرزی

متقاضی اعتبار اسنادی: شخص حقوقی یا حقیقی که درخواست گشایش اعتبار اسنادی را دارد.

ذینفع اعتبار اسنادی: طرف اصلی خریدار در معاملههای بین المللی یا همان فروشنده

بانک عامل: بانکی که بنا به درخواست خریدار اقدام به گشایش اعتبار اسنادی میکند.

بانک کارگزار: بانکی که از طرف بانک عامل و خریدار متعهد میشود تا وجه توسط خریدار و بانک عامل پرداخت شود.

بسیار عالی بود سپاس

سپاس از همراهی شما