برای هر واردکنندهای، هزینههای گمرکی مانند یک جعبه سیاه است؛ مجموعهای از اعداد و ارقام پیچیده که در صورت عدم محاسبه دقیق، به راحتی یک تجارت سودآور را به تجربهای پرضرر تبدیل میکند. پرداخت حقوق ورودی، بخش جداییناپذیر و اغلب پرهزینهترین مرحله در فرآیند واردات کالا به ایران است. این وجوه، صرفاً یک مالیات ساده نیستند، بلکه ابزاری استراتژیک در دست دولت برای حمایت از تولید داخلی، مدیریت تراز تجاری و تأمین درآمد به شمار میروند.

با توجه به تغییرات بنیادین در مقررات سال ۱۴۰۴، بهویژه در نرخ ارز مبنای محاسبات، اهمیت تسلط بر این فرآیند بیش از هر زمان دیگری است. این راهنما تمام اجزای تشکیلدهنده حقوق ورودی را بررسی کرده و فرمول دقیق محاسبه آن را به صورت گامبهگام به شما آموزش میدهد.

چارچوب قانونی و نهادهای ناظر

فرآیند واردات کالا و پرداخت حقوق ورودی در ایران تحت نظارت یک ساختار سهگانه متشکل از گمرک، وزارت صمت و بانک مرکزی قرار دارد. موفقیت در این فرآیند، نیازمند تعامل هماهنگ با هر سه نهاد است.

- گمرک جمهوری اسلامی ایران (IRICA): این سازمان به عنوان بازوی اجرایی اصلی در مرزهای کشور، مسئولیت پیادهسازی قوانین، ارزیابی کالا و وصول حقوق ورودی را بر عهده دارد.

- وزارت صنعت، معدن و تجارت (صمت): این وزارتخانه با تعیین نرخهای «سود بازرگانی» و مدیریت سامانه جامع تجارت (NTSW)، نقش محوری در سیاستگذاری تجاری کشور ایفا میکند.

- بانک مرکزی: این نهاد مسئولیت مدیریت منابع ارزی و نظارت بر تخصیص ارز برای واردات کالا را به عهده دارد.

این ساختار یک زنجیره کنترلی ایجاد میکند: ترخیص کالا از گمرک، منوط به ثبت سفارش در سامانه وزارت صمت و دریافت تخصیص ارز از بانک مرکزی است. پرداخت حقوق ورودی در واقع نقطه اوج این زنجیره تأیید چندنهادی است.

بررسی دقیق حقوق ورودی

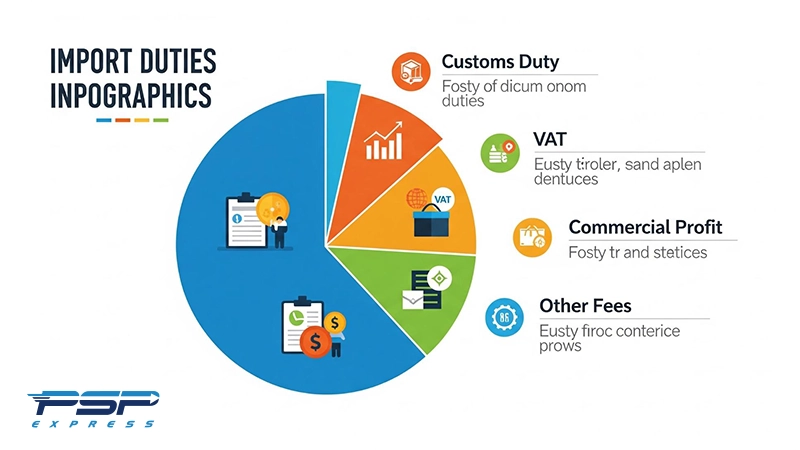

بر اساس قانون امور گمرکی، اصطلاح «حقوق ورودی» یک عنوان کلی است که به مجموع وجوهی اطلاق میشود که گمرک هنگام واردات قطعی کالا دریافت میکند. این مفهوم با «هزینههای گمرکی» (مانند انبارداری) که در ازای خدمات دریافت میشود، تفاوت دارد. حقوق ورودی از چهار جزء اصلی تشکیل شده است:

- حقوق گمرکی (Customs Duties): این بخش معادل ۴ درصد ارزش گمرکی کالا (ارزش CIF) است و نرخ آن توسط مجلس تعیین میشود.

- سود بازرگانی (Commercial Profit): این یک نرخ متغیر است که توسط هیئت وزیران تعیین شده و ابزار اصلی دولت برای تنظیم بازار و حمایت از تولید داخلی است.

- مالیات بر ارزش افزوده (Value Added Tax – VAT): بر اساس قانون بودجه سال ۱۴۰۴، نرخ استاندارد این مالیات برای کالاهای وارداتی ۹ درصد است (این نرخ از ابتدای سال ۱۴۰۳ از ۹٪ به ۱۰٪ افزایش یافته اما در منابع قدیمیتر ۹٪ ذکر شده و مبنای محاسبات فعلی است). نکته بسیار مهم این است که مبنای محاسبه آن، مجموع «ارزش گمرکی» و «کل حقوق ورودی» است.

- عوارض هلال احمر (Red Crescent Fees): این عوارض نیز معادل ۱ درصد از مجموع «حقوق ورودی» (یعنی حقوق گمرکی + سود بازرگانی) محاسبه و دریافت میشود.

|

جزء |

مبنای قانونی | مبنای محاسبه | نرخ در سال ۱۴۰۴ |

|

ارزش گمرکی (CIF) |

ماده ۱۴ قانون امور گمرکی | ارزش کالا + هزینه بیمه و حمل | (ارزش ارزی × نرخ ارز مبنا) |

|

حقوق گمرکی |

قانون امور گمرکی | ارزش گمرکی (CIF) | ۴٪ |

| سود بازرگانی | مصوبه هیئت وزیران | ارزش گمرکی (CIF) |

متغیر بر اساس کالا |

| عوارض هلال احمر | قانون | حقوق ورودی |

۱٪ |

| مالیات بر ارزش افزوده | قانون بودجه ۱۴۰۴ | (ارزش گمرکی + حقوق ورودی) |

۹٪ (یا ۱۰٪ طبق آخرین تغییرات) |

تحولات تعرفهای سال ۱۴۰۴؛ نرخ ارز جدید و طبقات تعرفهای

سال ۱۴۰۴ شاهد دو تحول اساسی در نظام تعرفهای کشور بود که تأثیر مستقیمی بر پرداخت حقوق ورودی دارد.

تغییر نرخ ارز مبنای محاسبات

مهمترین تغییر، جایگزینی نرخ ارز ترجیحی با نرخ بازار در محاسبه حقوق ورودی برای اکثر کالاها است. ارزش گمرکی کالاها اکنون بر اساس میانگین نرخ ارز در مرکز مبادله ارز و طلای ایران محاسبه میشود. این تغییر، ارزش ریالی کالاها را برای محاسبات گمرکی به شدت افزایش میدهد. البته واردات کالاهای اساسی، دارو و تجهیزات پزشکی همچنان با نرخ ارز ترجیحی محاسبه خواهد شد.

نظام چند طبقهای جدید حقوق گمرکی

همزمان، دولت برای حمایت از بخش تولید، ساختار حقوق گمرکی را به ۶ طبقه گسترش داده است:

- طبقه ۱ درصدی: کالاهای اساسی، دارو، تجهیزات پزشکی و نهادههای دامی.

- طبقه ۲ درصدی: ماشینآلات، تجهیزات تولیدی و مواد اولیه.

- طبقه ۴ درصدی: نرخ پایه برای سایر کالاها.

- طبقه ۶ درصدی: اسباببازی و کالاهای فرهنگی.

- طبقه ۱۵ و ۳۰ درصدی: برای گوشیهای تلفن همراه لوکس.

این سیاست دوگانه، ضمن افزایش درآمدهای دولت از کالاهای مصرفی، از بخش تولید در برابر فشار ناشی از افزایش نرخ ارز حمایت میکند.

راهنمای محاسبه حقوق ورودی (همراه با مثال)

برای درک کامل تأثیرات مالی مقررات جدید، فرآیند گامبهگام محاسبه ضروری است.

فرمول جامع محاسبه:

- تعیین ارزش CIF کالا به ارز خارجی.

- محاسبه ارزش گمرکی به ریال: (ارزش CIF ارزی × نرخ ارز مبنای گمرکی).

- محاسبه حقوق گمرکی: (ارزش گمرکی × ۴٪).

- محاسبه سود بازرگانی: (ارزش گمرکی × نرخ سود بازرگانی کالا).

- محاسبه مجموع حقوق ورودی: (حقوق گمرکی + سود بازرگانی).

- محاسبه عوارض هلال احمر: (مجموع حقوق ورودی × ۱٪).

- محاسبه مالیات بر ارزش افزوده: ((ارزش گمرکی + مجموع حقوق ورودی) × ۹٪).

- محاسبه مبلغ نهایی: (مجموع حقوق ورودی + عوارض هلال احمر + مالیات بر ارزش افزوده).

مثال عددی: فرض کنید کالایی با ارزش CIF معادل ۱۰,۰۰۰ یورو، نرخ سود بازرگانی ۱٪ و نرخ ارز مبنای ۷۲۵,۹۷۱ ریال وارد میکنید.

|

مرحله |

شرح | محاسبه (به ریال) | مبلغ (به ریال) |

|

۱ |

ارزش گمرکی | ۱۰,۰۰۰ × ۷۲۵,۹۷۱ | ۷,۲۵۹,۷۱۰,۰۰۰ |

|

۲ |

حقوق گمرکی (۴٪) | ۷,۲۵۹,۷۱۰,۰۰۰ × ۰.۰۴ | ۲۹۰,۳۸۸,۴۰۰ |

|

۳ |

سود بازرگانی (۱٪) | ۷,۲۵۹,۷۱۰,۰۰۰ × ۰.۰۱ |

۷۲,۵۹۷,۱۰۰ |

| ۴ | مجموع حقوق ورودی | ۲۹۰,۳۸۸,۴۰۰ + ۷۲,۵۹۷,۱۰۰ |

۳۶۲,۹۸۵,۵۰۰ |

| ۵ | عوارض هلال احمر (۱٪) |

۳۶۲,۹۸۵,۵۰۰ × ۰.۰۱ |

۳,۶۲۹,۸۵۵ |

| ۶ | مالیات بر ارزش افزوده (۹٪) | (۷,۲۵۹,۷۱۰,۰۰۰ + ۳۶۲,۹۸۵,۵۰۰) × ۰.۰۹ |

۶۸۶,۰۴۲,۶۰۴ |

| ۷ | مبلغ نهایی قابل پرداخت | ۳۶۲,۹۸۵,۵۰۰ + ۳,۶۲۹,۸۵۵ + ۶۸۶,۰۴۲,۶۰۴ |

۱,۰۵۲,۶۵۷,۹۵۹ |

فرآیند پرداخت از طریق سامانه EPL

با دیجیتالی شدن فرآیندها، پرداخت حقوق ورودی نیز عمدتاً از طریق سامانههای الکترونیکی انجام میشود. فرآیند با «دور اظهاری» در سامانه پنجره واحد تجارت فرامرزی (EPL) آغاز میشود. پس از ثبت اظهارنامه و ارزیابی گمرکی، یک «شناسه پرداخت» منحصر به فرد در سامانه تولید میشود.

واردکننده برای پرداخت این مبلغ باید به سامانه مدیریت متمرکز پرداختهای اینترنتی عوارض دولتی مراجعه کند. در سامانه epl، با وارد کردن شناسه پرداخت، امکان پرداخت آنلاین از طریق درگاههای بانکی فراهم است. با این حال، یک محدودیت مهم وجود دارد: پرداخت آنلاین تنها برای مبالغ کمتر از ۵۰ میلیون تومان امکانپذیر است. برای مبالغ بالاتر، واردکننده باید شناسه پرداخت را به صورت حضوری به یکی از شعب بانک ارائه دهد.

کلام آخر

پرداخت حقوق ورودی یکی از تخصصیترین و حساسترین مراحل در چرخه واردات کالا است. مقررات سال ۱۴۰۴ با تغییرات بنیادین در نرخ ارز محاسباتی و ساختار تعرفهها، چشمانداز تجارت خارجی ایران را دگرگون کرده است. برای موفقیت در این فضای جدید باید رویکردهای استراتژیک و مدیریتی دقیقتری دشت. تسلط بر فرمولهای محاسبه، اطلاع از آخرین بخشنامهها و انتخاب یک شرکت لجستیکی معتبر، سه رکن اصلی برای بهینهسازی هزینهها و جلوگیری از ریسکهای احتمالی هستند.

در این مسیر پرپیجوخم پیاسپی اکسپرس با ارائه خدمات تخصصی در زمینه حمل و نقل بینالمللی و ترخیص کالا، به شما کمک میکند تا با شفافیت کامل و اطمینان خاطر، فرآیندهای گمرکی را مدیریت کرده و بر رشد کسبوکار خود تمرکز کنید. همین حالا با ما تماس بگیرید.

سوالات متداول

اجزای اصلی حقوق ورودی شامل چه مواردی است؟

این هزینه از چهار بخش اصلی تشکیل شده است: حقوق گمرکی (۴٪)، سود بازرگانی (متغیر)، مالیات بر ارزش افزوده (۹٪ یا ۱۰٪) و عوارض هلال احمر (۱٪).

مهمترین تغییر در محاسبه حقوق ورودی در سال ۱۴۰۴ چیست؟

جایگزینی نرخ ارز ترجیحی با میانگین نرخ ارز در مرکز مبادله ایران برای محاسبه ارزش گمرکی اکثر کالاها، مهمترین تغییر است.

چگونه مبلغ حقوق ورودی را پرداخت کنیم؟

از طریق سامانه آنلاین گمرک برای مبالغ زیر ۵۰ میلیون تومان، و با مراجعه حضوری به بانک برای مبالغ بالاتر از این سقف.