در ابتدا باید بگوییم آگاهی از فهرست کالاهای معاف از مالیات بر ارزشافزوده یکی از مهمترین نیازهای فعالان اقتصادی است. در ایران، لیست کالاهای معاف از مالیات بر ارزشافزوده هرساله توسط سازمان امور مالیاتی و متناسب با شرایط اقتصادی، اجتماعی و سیاستهای کلان کشور تدوین و ابلاغ میشود.

کالاها و خدمات ارائه شده توسط فعالان اقتصادی مبنای محاسبه معافیت یا مشمولیت مالیات بر ارزشافزوده است. چنانچه کالای تولید یا عرضه شده معاف از مالیات بر ارزشافزوده باشد، فعال اقتصادی مربوطه نیز از ثبتنام و انجام تکالیف مالیات بر ارزشافزوده معاف خواهد بود. درصورتیکه کالای تولید یا عرضه شده مشمول مالیات بر ارزشافزوده باشد، فعال اقتصادی موظف به انجام تکالیف مربوطه خواهد بود.

همچنین، مقامات مالیاتی کشور فهرست کالاهای معاف از مالیات بر ارزشافزوده را به تفکیک ۱۷ گروه برای اجرا در سال 1403 اعلام کردهاند. در ادامه این مطلب با پی اس پی اکسپرس بهترین پست بین المللی ایران همراه باشید تا با لیست کالاهای معاف از مالیات و اینکه ارزش افزوده چیست به صورت کامل آشنا شوید.

همچنین، اگر برای صادرات یا واردات کالا نیاز به استفاده از خدمات حمل و نقل و یا ترخیص دارید همین حالا با شماره 02142281 تماس بگیرید.

فهرست کالاهای معاف از مالیات ارزش افزوده در سال ۱۴۰۳

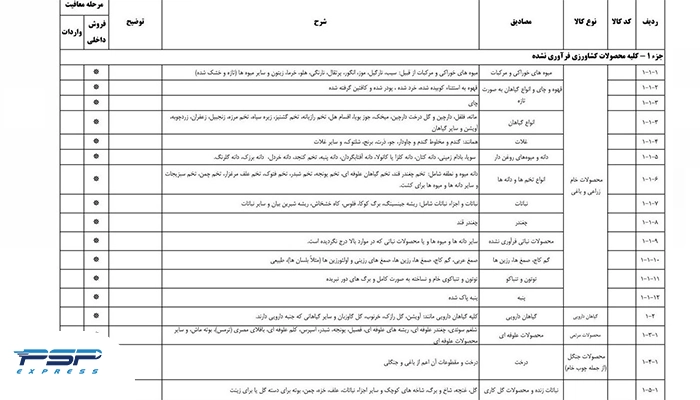

سازمان امور مالیاتی و گمرک ایران فهرست ۱۷ گروه کالاهای معاف از مالیات بر ارزش افزوده را برای اجرا در سال ۱۴۰۲ منتشر کرد. بر اساس آخرین اخبار، محصولات کشاورزی فراوری نشده، دام زنده و خوراک آن، بذر، نشاء، نهال، سم و کود، انواع گوشت، کاغذ چاپ و تحریر و روزنامه، شمش طلا، فرش دستباف، انواع دارو و تجهیزات دفاعی از جمله کالاهای معاف از مالیات بر ارزشافزوده در ابلاغیه مذکور هستند.

کالاهای معاف از ارزشافزوده

همانطور که در بالا گفته شده طبق آخرین اخبار و ابلاغیه سازمان امور مالیاتی و گمرک ایران در سال 1403، لیست کالاهای معاف از مالیات ارزش افزوده به 17 بخش مجزا تقسیم شده است.توجه داشته باشید، این لیست فقط شامل عناوین کلی کالاها و خدمات معاف از مالیات ارزش افزوده است برای اطلاع دقیق از جزئیات بیشتر و تعرفه های گمرکی مربوط به هر کالا یا خدمت، می توانید به بخشنامه ها و دستورالعمل های سازمان امور مالیاتی و گمرک ایران مراجعه کنید. در ادامه درباره این کالاها توضیحاتی را برایتان شرح دادهایم.

دستهبندی اول: کشاورزی و موارد وابسته به آن

فهرست کالاهای کشاورزی فراوری نشده شامل محصولات خام زراعی و باغی، گیاهان دارویی، محصولات مرتعی، چوب خام جنگلی، سبزیجات گلخانهای، صیفیجات و قارچ از شمول مالیات بر ارزش افزوده و عوارض آن مستثنی هستند.

بذرها، نشاء، نهال ها، سم و کود جزو کالاهای معاف از مالیات هستند. همچنین، آب مصارف کشاورزی معاف از پرداخت مالیات بر ارزش افزوده هستند.

دسته بندی دوم: دامپروری و موارد وابسته

دام و طیور زنده و خوراک آنها از مالیات بر ارزش افزوده معاف هستند. همچنین، مواد اصلی تولید دام زنده چون پوسال (کمپوست)، کشت بافت و بستر آماده کشت بافت نیز از این معافیت بهرهمند هستند.

تبصره: دام به معنای حیواناتی از قبیل چهارپایان، پرندگان، آبزیان و حشرات است که برای تغذیه انسان یا دام نگهداری و پرورش داده میشوند. این دسته از حیوانات همچنین در فعالیتهای اقتصادی، تولیدی و آزمایشگاهی نیز کاربرد دارند.

دسته بندی سوم: کالاهای پرمصرف سبد تغذیه خانواده

پنیر، ماست، شیر، تخم انواع ماکیان، آرد خبازی و نان که کالاهای پرمصرف در سبد غذایی اکثر افراد جامعه بهویژه اقشار کمدرآمد هستند، از پرداخت مالیات بر ارزش افزوده معاف هستند.

گوشت و فرآوردههای گوشتی، برنج، حبوبات، سویا و پروتئین سویا، انواع روغنهای خوراکی گیاهی و حیوانی و همچنین شیرخشک کودکان که از جمله کالاهای اساسی و پرمصرف خانوادهها محسوب میشوند، از مالیات بر ارزش افزوده معاف هستند. بهعلاوه، تخممرغ نطفهدار و تبدیل آن به جوجه یکروزه نیز از پرداخت مالیات بر ارزشافزوده معاف است.

دسته چهارم: کالاهای مطبوعاتی و موارد وابسته

کالاهای فرهنگی همچون خمیر کاغذ، کاغذ باطله، دفاتر تحریر، کاغذهای چاپی، تحریر و روزنامه معاف از مالیات بر ارزش افزوده هستند. همچنین، نسخههای کاغذی و الکترونیکی محصولات انتشاراتی مانند کتابها، روزنامهها، مجلات و نشریات نیز از این معافیت برخوردار هستند.

بیشتر بخوانید: مالیات بر واردات چیست؟

دسته پنجم: کالاهای سرمایهای

شمشهای طلای وارداتی و داخلی، همچنین انواع حوالههای کاغذی یا الکترونیکی با پشتوانه صددرصدی طلا، از جمله کالاهای سرمایهای معاف از مالیات بر ارزشافزوده محسوب میشوند. علاوه بر موارد ذکرشده، داراییهای غیرمنقول و انواع حوالههای کاغذی یا الکترونیکی نیز در زمره کالاهای سرمایهای معاف از مالیات بر ارزشافزوده قرار میگیرند.

صادرات فرش دستباف و مواد اولیه موردنیاز برای تولید آن، از جمله کالاهای سرمایهای معاف از مالیات بر ارزش افزوده هستند.

دسته ششم: کالاهای نظامی و امنیتی و موارد وابسته

رادارها و تجهیزات مرتبط با کمک ناوبری هوانوردی، همچنین تجهیزات نظامی و اطلاعاتی مطابق با بندهای پ، ت و ث ماده ۱۱۹ قانون امور گمرکی، از جمله کالاهایی هستند که از معافیت مالیات بر ارزش افزوده برخوردارند.

تبصره: اعمال معافیت مالیات بر ارزش افزوده برای اقلام مندرج در بند پ ماده 119 منوط به تأیید وزارت دفاع و پشتیبانی نیروهای مسلح است.

مطابق فهرستی که به پیشنهاد مشترک وزارت راه و ترابری و وزارت امور اقتصادی و دارایی تهیه و ظرف مدت شش ماه از تصویب این قانون به تصویب هیئت وزیران میرسد، تجهیزات و اقلامی که صرفاً دارای کاربرد دفاعی، نظامی، انتظامی، امنیتی و اطلاعاتی هستند، از معافیت مالیاتی برخوردار خواهند بود.

سایر کالاهای معاف از مالیات

انواع داروها و واکسنهای انسانی و دامی، همچنین لوازم مصرفی درمانی و توانبخشی از پرداخت مالیات بر ارزش افزوده معاف هستند. کالاهایی که مسافر برای استفاده شخصی همراه خود دارد، تا میزان معافیت مقرر مطابق قانون امور گمرکی از پرداخت مالیات مستثنی میشوند. مازاد بر آن طبق مقررات این قانون مشمول مالیات بر ارزش افزوده خواهد بود.

صنایعدستی که جزو تولیدات داخلی هستند، بر اساس لیست سالیانه ارسالی از سوی وزارت میراثفرهنگی به سازمان امور مالیاتی، از پرداخت مالیات بر ارزشافزوده معاف هستند. این معافیت مطابق با ماده ۱ قانون حمایت از هنرمندان، استادکاران و فعالان صنایعدستی مصوب سال ۱۳۹۶ اعمال میشود.

ارزش افزوده به چه معناست؟

اگر بخواهیم به زبان ساده ارزش افزوده را تعریف کنیم، به این معناست که ارزش افزوده به تفاوت ارزش نهایی یک کالا یا خدمات باارزش مواد اولیه و خدمات بهکاررفته در تولید آن گفته میشود. بهعبارتدیگر، ارزش افزوده نشاندهنده ارزشی است که در هر مرحله از فرایند تولید به یک کالا یا خدمات اضافه میشود.

بهعلاوه، ارزش افزوده در نظام مالیاتی بهنوعی مالیات اطلاق میشود که بر ارزش افزوده شده به کالاها و خدمات در مراحل مختلف تولید و توزیع تعلق میگیرد. در واقع، در این نوع مالیات، بر روی هر مرحله از فرایند تولید و توزیع به طور جداگانه محاسبه و از خریدار نهایی مالیات اخذ میشود.

مالیات بر ارزشافزوده (VAT) در بسیاری از کشورهای دنیا بهعنوان یکی از مهمترین منابع درآمدی دولتها محسوب میشود. در ایران نیز از سال 1387، قانون مالیات بر ارزش افزوده به اجرا درآمد و از آن زمان تا کنون، این نوع مالیات به عنوان یکی از پایه های اصلی نظام مالیاتی کشور ایفای نقش می کند.

آیا صادرات کالاها از مالیات ارزش افزوده معاف هستند؟

در پاسخ به این سؤال باید بگوییم بله؛ درصورتیکه کالاهای صادراتی دارای مجوز یا سند و مدرک از مراجع ذیربط باشند، از پرداخت مالیات بر ارزشافزوده معاف میشوند. مالیات بر ارزش افزوده بهنوعی مالیات بر مصرف محسوب میشود و میزان مصرف، بر میزان پرداخت آن تأثیرگذار است. همچنین، سازمان مالیاتی برای حمایت از اقشار کمدرآمد، معافیتهایی را برای برخی کالاهای پرمصرف در نظر گرفته است.

باتوجهبه اینکه مالیات بر ارزش افزوده از مصرفکننده نهایی دریافت میشود، معافیت از این مالیات در نهایت به نفع مردم و مصرفکنندگان نهایی خواهد بود.

کلام آخر

در آخر باید بگوییم، شناخت کالاهای معاف از مالیات بر ارزش افزوده، یکی از مهمترین ارکان اجرای صحیح تکالیف مالیاتی است. چراکه مطابق قوانین، عدم دریافت مالیات از کالاهای مشمول یا دریافت مالیات از کالاهای معاف، منجر به اعمال جرایم سنگینی خواهد شد. ازاینرو، آشنایی با تکالیف مالیات بر ارزش افزوده و اجرای درست آنها، یکی از وظایف اصلی مودیان مشمول این مالیات است. دراینخصوص، استفاده از خدمات مشاوره مالیاتی میتواند بسیار مفید باشد.

همچنین جهت مشاوره، حمل و ترخیص بین المللی کالاهایتان، میتوانید از طریق تماس با شماره 02142281 یا اپلیکیشن psp با ما در ارتباط باشید.

سؤالات متداول

برای چه کالاهایی معافیتهای ارزشافزوده اعمال میشوند؟

اغلب کالاهای پرمصرف معاف از ارزش افزوده هستند، هدف از این کار حمایت از اقشار کم درآمد است.

آیا معافیتهای ارزش افزوده باتوجهبه قانون موقت تغییر میکند؟

پاسخ: بله! بهطورکلی معافیتهای ارزش افزوده در قانون دائمی ارزش افزوده بهصورت کامل و دقیقتری عنوان شده است.

چه تفاوتی بین کالاهای معاف از مالیات و کالاهای یارانهای وجود دارد؟

کالاهای معاف از مالیات، مشمول مالیات ارزش افزوده نمی شوند، اما یارانه ای برای آنها پرداخت نمی شود. در مقابل، کالاهای یارانه ای علاوه بر معافیت از مالیات، مشمول یارانه دولتی نیز می شوند که به منظور کاهش قیمت نهایی این کالاها برای مصرف کنندگان پرداخت می شود.